8月底房贷都要默认调整为 LPR定价方式

工银、建行、农行、中行、邮储银行五家国有大行密集发布公告称,将于8月25日起对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

这意味着,8月底房贷都要默认调整为 LPR定价方式。

是接受这样的默认转换,还是选择固定利率,大家在年底前可与银行协商调整一次。

你的贷款合同转了吗?固定利率转LPR怎么转?选哪个更划算?厦门的LPR利率怎么样?今天小乐就和大家聊聊这个问题。

工银、建行、农行、中行、邮储银行五家国有大行密集发布公告称,将于8月25日起对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

这意味着,8月底房贷都要默认调整为 LPR定价方式。

是接受这样的默认转换,还是选择固定利率,大家在年底前可与银行协商调整一次。

你的贷款合同转了吗?固定利率转LPR怎么转?选哪个更划算?厦门的LPR利率怎么样?今天小乐就和大家聊聊这个问题。

LPR定价方式指的是房贷利率参考LPR利率进行浮动,一年可调整一次,传统房贷利率自此退出历史舞台。

那么,按照现在默认LPR利率的模式下,固定利率转LPR将怎么转?

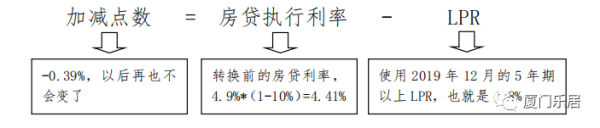

举个例子,张先生在 2015 年的时候在买过一套房,向工行贷了 100 万,约定 30 年内偿付完毕,当时是参考“央行基准利率*(1+浮动比例)=4.41%”的方式计算月供额的。

而到了现在,由于工行的政策发布,那么后续将“被强制”调整定价公式,即参考“LPR+基点”的方式来计算月供额。其中 LPR以每年元旦时的 LPR 为准,而基点=原来的固定利率(4.41%)-去年底的 LPR(4.8%)=-0.39%。

直至这笔房贷偿还完毕为止,这个基点(加减点数)都保持不变,房贷利率将随着5年期以上LPR的变动而变化。其他常见浮动比例对应的加减点数见表1。

那么,未来张先生每年的房贷利率=5年期LPR利率+基点。今年以来,央行已经进行两次LPR降息,5年期的LPR利率从4.8%,降低到4.65%,如果这个利率保持不变,那么,2021年的房贷利率为(4.65%-0.39%)=4.26%,转LPR定价,重定价日后,月供可减少88.26元,享受到楼市降息的利好。

如果LPR长期下行,选这个LPR,房贷利率就会越来越低。

值得注意的是,本轮房贷转换,只针对商业贷款,不涉及公积金贷款。公积金组合贷款中的商贷部分,按照新政调整。

在2019年10月8日前之前的贷款,基本都需要调整。当然,如果2020年是还款的一年(或不足一个重定价周期),可以不变。

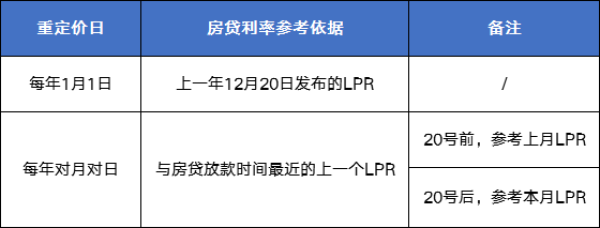

此外,转LPR要注意两个“时间”:重定价日与重定价周期。如果你8月去转LPR,重定价日选择1月1日,那么你的房贷利率调整将参考2020年12月20日发布的LPR。

所以说,并不是你转了LPR,利息马上就能减少,这可能是个未知数。除非你的房贷放款时间是9月,你8月去转,选对月对日的话,利率就参考今年8月。

因为最短的重定价周期是一年,所以业内建议利率选一年一变,这样可以较大限度地跟踪LPR下降趋势。

注:以上楼盘图片均为效果图,楼盘面积均为建筑面积。

免责声明:因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用。本信息采集于2020年8月17日,实际信息可能有变动,请以销售现场实际信息为准。